飲食店の創業支援

飲食店の創業資金の調達サービス

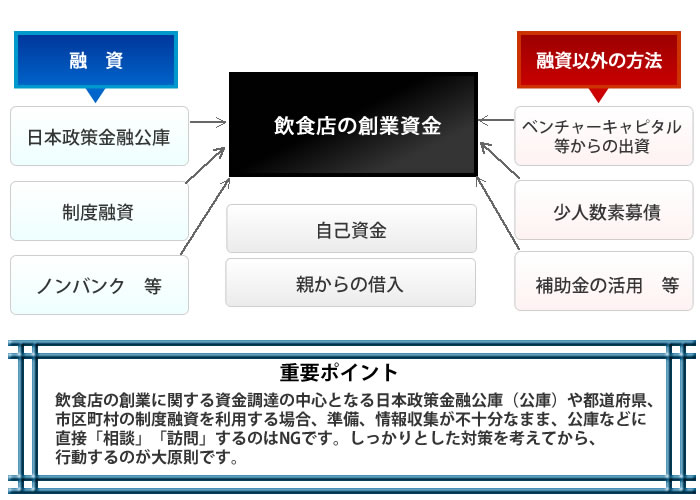

飲食店の創業資金の調達を借り入れといった面から考えると

1.日本政策金融公庫

2.都道府県、市区町村の制度融資(注)

の2つの手段の活用が基本中の基本です。

既存の飲食店の場合には、銀行や信用金庫を利用してきた実績から、いろいろな形で金融機関から借り入れは可能です。しかし、新規創業となると、日本政策金融公庫か制度融資の利用なくして、資金を調達することはほとんどできないのが現状です。

こうしたことから、国の銀行といえる日本政策金融公庫、もしくは制度融資をどのように活用するのか?

また、いかなる対策をもって交渉するのか?

が極めて大切となります。

両者の特徴と活用方法を簡単に説明しておきます。

日本政策金融公庫は、国が経営している金融機関ですから、その時その時の国の施策により、融資の条件や商品(融資の手段と思ってください)が変わります。このため、創業時に最も有効な手段を利用することが重要となります。しかしながら、多様に融資の商品があるため、どれが自分にとって最適なのかが分かりにくい。

加えて、日本政策金融公庫は、民間の金融機関と違い、保守性が強いという特徴があります。したがって、事前にどのような手立てがあり、どのように話を持ち掛けるかをじっくりと検討してから、日本政策金融公庫に向かわなければなりません。

日本政策金融公庫が、個々の創業者の方にとって、最適な融資のプランを用意することは、「難しい」と考えてください。決して、日本政策金融公庫が悪いわけでありません。国の金融機関としての立場はあるものの、逆に公的機関であるがゆえの内部での決まりごとが多いのです。

次に、制度融資ですが、これは行政が施策として打ち出しているものです。しがって、最終的に融資を実行するのは、民間の金融機関となるものの、行政の審査が大きなハードルとなります。

このハードルをいかに上手に超えるかが、すべてと言っても過言ではありません。制度融資に関しては、行政の審査もしくは評価に即した事業計画などを作成することが肝心です。あくまでも、申請者、申込人といった立場で取り扱われますので、このあたりをよくよく理解しておくことが活用の基本となります。

最も気を付ける点を一点だけ挙げておきます。創業における制度融資は一発勝負。申請を出して「ダメ」となったら、申込み再挑戦の可能性は極めて低いということです。

当センターの日本政策金融公庫や制度融資での飲食店の創業資金調達支援サービスは、上記で述べたような日本政策金融公庫、制度融資の特性を十分に理解したうえ行います。さらに、過去からの様々な経験による、そして最新情報により柔軟、臨機応変に対応します。

その他の資金調達手段について

日本政策金融公庫や制度融資での借り入れが困難な場合、利用そのものが難しい場合の手段も提供しています。

注 制度融資とは、都道府県や市区町村と民間の金融機関(行政により指定された金融機関)、信用保証協会(信用力が低い中小企業に代わって保証をしてくれる公的機関)と3者が協調して行う融資の制度。